「とりあえず今の銀行や証券会社で新NISAを始めたけれど、本当にこのままでいいのかな?」

「他社のポイント還元や手数料無料のニュースを見て、今の口座に少し損をしている気がする…」

すでにNISAで資産運用を始めている方へ。

物価高や市場の変動が話題になる2026年、収益性を最大化するために当サイトの[AIマネー診断]で現状をチェックしたあなたなら、次に確認すべきは「運用のコストと利便性の最適化」です。

投資の手順や仕組みを理解している経験者だからこそ、口座や銘柄の「定期的な見直し」が、長期的な資産形成の成果を左右する重要な鍵となります。

本記事では、すでに投資を行っている方がSBI証券への乗り換えや運用の見直しを検討する際の客観的な判断材料を解説します。

【公的リファレンス】

NISAの金融機関変更の手続きやルールについては、以下の公的機関公式サイトにて最新の情報をご確認ください。

金融庁:新しいNISA(金融機関の変更についての規定など)

現在の運用効率をチェック

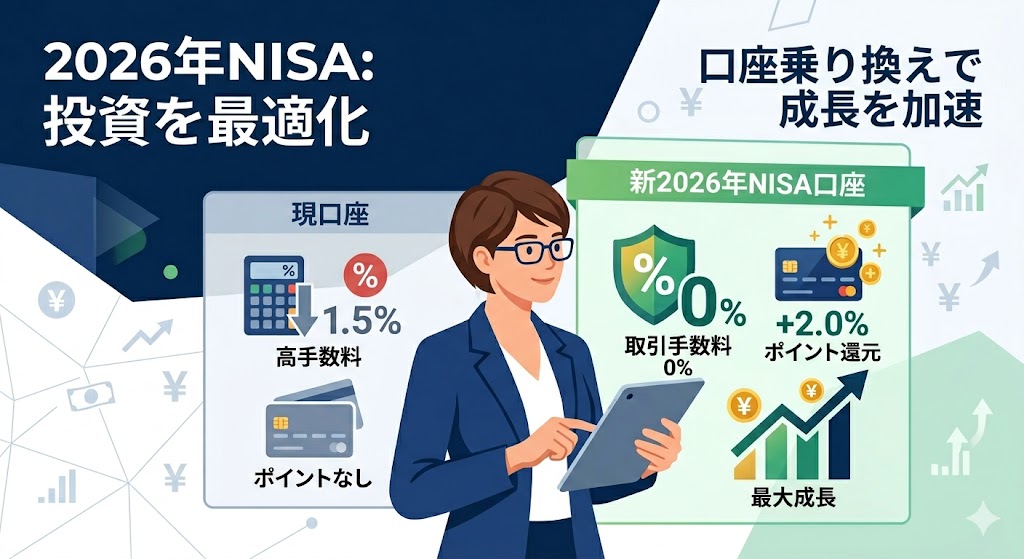

理由1:手数料体系の見直し ── 「ゼロ革命」によるコスト削減の選択肢

すでに投資を行っている方なら、手数料がいかに長期のパフォーマンスに影響を与えるかをご存知のはずです。

新NISA口座を選ぶうえで、購入時や売却時の手数料は可能な限り抑えるのが合理的です。

SBI証券では、インターネットコース限定の特典として、国内株式の売買手数料や投資信託の買付手数料などを無料化する「ゼロ革命」を実施しています。

もし、現在の金融機関で取引のたびに数百円〜数千円の手数料が発生している場合、SBI証券へ口座を見直すことで、その分のコストを削減できる可能性があります。

(※電子交付サービスの設定や、所定の取引ルールの適用が必要です。詳細は必ずSBI証券の「ゼロ革命」詳細ページをご確認ください。)

理由2:ポイント還元の見直し ── 日常の決済に合わせた「クレカ積立」の再評価

多くの会社が導入している「クレジットカード決済による投資信託の積立(クレカ積立)」ですが、その還元率や対象カードのサービス内容は定期的に変更されます。

2026年現在、ご自身が使っているカードの還元率に満足していますか?

SBI証券では、三井住友カード等を利用したクレカ積立に対応しており、条件やカードのランク等に応じてポイントが付与されます。

貯まったポイント(Vポイントなど)は、提携サービスでの利用だけでなく、さらに投資信託の買付(ポイント投資)に回すことも可能です。

日々の生活インフラと結びついた、より効率の良いポイント循環環境への見直しを検討する価値があります。

理由3:保有銘柄の見直し ── 低コストな優良インデックスファンドへのアクセス

「現在の金融機関では、購入できる投資信託の種類が少ない」「信託報酬(管理コスト)がやや高めの銘柄しか選べない」といった不満はありませんか?

SBI証券は、業界でもトップクラスの豊富な銘柄ラインナップを誇ります。

低コストインデックスファンドの代表格である「eMAXIS Slim シリーズ」をはじめ、全世界株式(オール・カントリー)や米国株式(S&P 500)など、信託報酬が極めて低水準に抑えられている主要ファンドを網羅しています。

現在のポートフォリオのコストを見直し、よりスリムな運用へ切り替えるプラットフォームとして評価されています。

NISAの金融機関変更(乗り換え)を行う際のステップ

「口座の変更手続きは面倒そう」と感じるかもしれませんが、オンラインを活用すればスムーズに進められます。

現在の金融機関へ「金融機関変更」を申し込む

現在NISA口座を開設している金融機関に連絡し、「勘定廃止通知書」または「非課税口座廃止通知書」を発行してもらいます。

SBI証券へ口座開設・変更を申し込む

SBI証券の公式サイト(PR)から変更手続きの申請を行います。その際、現在の金融機関から届いた書類と本人確認書類(マイナンバーカード等)を提出します。

新しい積立設定とポートフォリオの再構築

移管完了後(通常数週間〜1ヶ月程度)、SBI証券の画面からクレカ積立などの再設定を行います。

(※年単位で金融機関を変更する場合、その年にすでに現在の口座で新NISAの枠(つみたて投資枠・成長投資枠)を一度でも利用していると、同一年内の変更はできず、翌年分からの変更受付となります。タイミングにはご注意ください。)

大切な資産を守るための「リスク」と「免責事項」(必読)

金融機関変更時の注意点

他社からSBI証券にNISA口座を変更する場合、現在お持ちのNISA口座内の資産(投資信託など)をそのままSBI証券のNISA口座へ「移管(引っ越し)」することは制度上できません。

現在の資産は元の金融機関のNISA口座でそのまま非課税で運用を続けるか、一度売却してSBI証券で買い直す必要があります。

売却・再買付のタイミングによっては、市場価格の変動リスクを伴います。

元本割れのリスク

投資信託や株式への投資には価格変動リスクがあり、購入時の価格を下回る(元本割れ)可能性があります。

過去の運用実績や信託報酬の低さは、将来の運用成果を保証するものではありません。

自己責任の原則

最終的な投資判断や金融機関の変更手続きは、ご自身の責任において行ってください。

本サイトの情報は特定の金融商品の勧誘や利益を保証するものではありません。

詳細やリスク、口座開設に関する重要事項については、必ずSBI証券の公式サイトにて「契約締結前交付書面」等の内容を十分にご確認ください。

結論:運用環境のアップデートが、将来の資産形成を左右します

投資の基本を理解し、実際に運用を継続できていることは素晴らしいステップです。

だからこそ、次は「より有利な環境選び」に目を向けてみませんか?

手数料のわずかな違いやポイントの還元率は、10年、20年といった長期的なスパンで見ると、決して無視できない差となって現れる可能性があります。

現在の運用に妥協せず、2026年の今、より最適な選択肢としてSBI証券への切り替えを検討してみてはいかがでしょうか。

あなたの資産構成をスキャン