「数年前にメインバンクでiDeCoを始めたけれど、毎月引かれる手数料がもったいない気がする…」

「今の口座は投資信託の種類が少なくて、話題の低コスト銘柄に変更できない」

すでにiDeCoで老後の資産形成を始めている方へ。

物価高や金利の変動が続く2026年、収益性を最大化するために当サイトの[AIマネー診断]で現状の数値をチェックしたあなたなら、次に確認すべきは「固定コストの削減と運用環境の最適化」です。

iDeCoは一度設定すると「ほったらかし」になりがちですが、

長期運用だからこそ、金融機関や銘柄の定期的な見直しが将来の成果に影響を与える重要な鍵となります。

本記事では、すでにiDeCoを実施している方が、

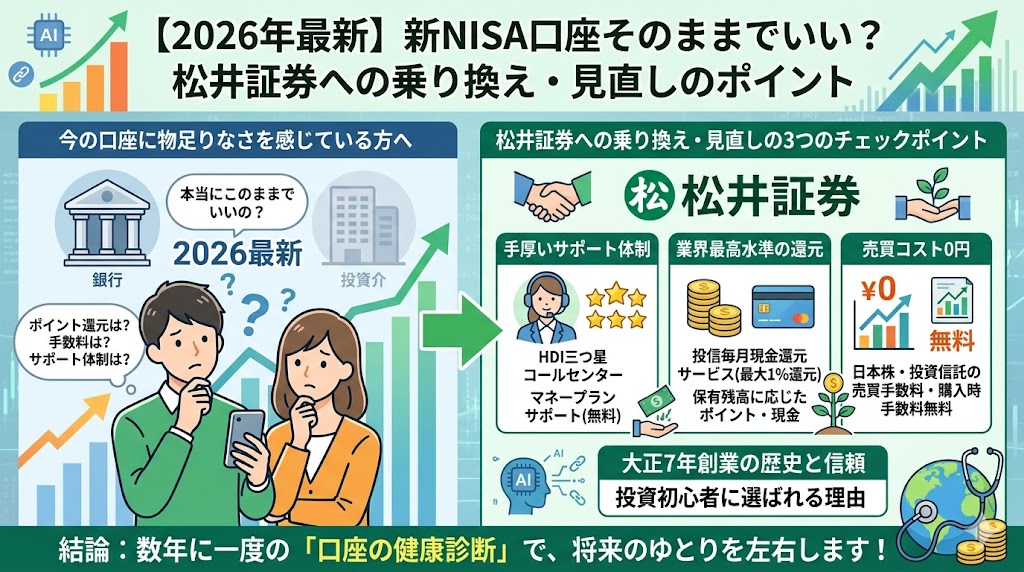

手厚いサポート体制と低コスト運用で選ばれる「松井証券」への口座変更(乗り換え)を検討する際の、客観的な判断材料を解説します。

【公的リファレンス】

iDeCoの金融機関変更の手続きや法的なルールについては、以下の公的機関公式サイトにて最新の情報をご確認ください。

厚生労働省:iDeCo(個人型確定拠出年金)の概要

現在の運用効率をチェック

📂 なぜ今、口座の見直しを行うべきなのか?3つの明確な合理的理由

iDeCoの預け先を変更するべき理由は、感情論ではなく「数理的なコストパフォーマンス」に基づいています。

💰理由1:運営管理手数料の見直し ── 「誰でも無条件で0円」による固定コスト削減

iDeCoを運用する上で、毎月必ず残高から自動引き落としされるのが「運営管理手数料」です。

この手数料は金融機関ごとに独自に設定されており、対面型の店舗型銀行などでは、毎月数百円の口座維持コストが差し引かれているケースが少なくありません。

松井証券のiDeCoでは、拠出残高や毎月の掛金額に関わらず、運営管理手数料が「誰でも無条件で0円」に設定されています。

💡 コスト削減のシミュレーション 現在の手数料が月額300円かかっている場合、松井証券へ見直すだけで年間3,600円、20年間で72,000円の固定コスト削減に直結します。

超長期運用となるiDeCoにおいて、この「確実なコスト差」はリターンを底上げするための不可欠な要素です。

(※国民年金基金連合会や事務委託先金融機関へ支払う法的法定手数料は、どの金融機関を利用しても一律で別途発生します)

📈理由2:運用銘柄のラインナップ見直し ── 低コストなインデックスファンドへの切り替え

「現在利用している金融機関には、信託報酬(信託財産から間接的に差し引かれる管理コスト)が高めのファンドしか用意されていない」といった構造的不満はありませんか?

松井証券のiDeCoは、信託報酬が業界最低水準に設定されている「eMAXIS Slim シリーズ」をはじめ、全世界株式(オール・カントリー)や米国株式(S&P 500)など、長期の資産形成に適した優良インデックスファンドを厳選して提供しています。

現在のポートフォリオをアップデートし、より保有コストの低い銘柄へ切り替えるプラットフォームとして極めて合理的な環境が整っています。

🤝理由3:手厚いサポート体制 ── 面倒な「移管手続き」も電話で並走

iDeCoの金融機関変更(乗り換え)は、新NISAの手続きに比べて書類のやり取りが多く、少し手間がかかります。

基礎年金番号の確認や、現在の口座状況の把握など、仕様の理解段階でつまずく方も少なくありません。

松井証券は、ネット証券でありながら「手厚いサポート体制」にリソースを割いているのが特徴です。

第三者機関(HDI-Japan)による問合せ窓口格付けで最高評価の「三つ星」を長年連続で獲得しているコールセンターに加え、専用の「iDeCoサポート」ダイヤルが常設されています。

「乗り換え書類の書き方がわからない」「エラーが出た」という場合でも、専門オペレーターに電話でガイダンスを受けながらスムーズに手続きをコンパイル(完了)できます。

🛠️ 他社から松井証券へiDeCoを移管するための3ステップ

他社から松井証券へiDeCoを移管する手続きは、原則として書面(郵送)で行われます。

バックグラウンドで処理が進むため、ユーザー側の作業はシンプルです。

【STEP 1:資料請求】

松井証券の公式サイト(PR)から、他社からの乗り換え用(加入者等の運営管理機関変更届)の資料キットを請求します。

【STEP 2:必要書類の記入と返送】

届いた書類に基礎年金番号や現在の運用機関名などの必要事項を記入し、松井証券へ返送します。

(※不明な項目はサポートダイヤルを活用可能です)

【STEP 3:自動移管の実行(約2〜3ヶ月のオーバーヘッド)】

国民年金基金連合会等での審査・移管手続きが自動的に実行されます。

手続き完了後、現在お持ちの資産が一度すべて自動的に現金化(売却)され、松井証券の口座へ移換されます。

移管完了後、松井証券の管理画面から新しい銘柄の配分設定(買い付け設定)を執行してください。

【重要】移管に伴う「一時的な現金化リスク」と免責事項(必読)

iDeCoの金融機関変更には、特有のルールとリスクが存在します。以下の注意点を十分に理解した上でご判断ください。

移管時の「価格変動(機会損失)」リスク

他社から松井証券へiDeCo口座を変更する場合、制度のルール上、現在運用している投資信託などの商品はそのまま移管できず、一度すべて自動的に売却(現金化)されます。

その現金が松井証券に移管され、新たな商品を買い直すことになりますが、売却から再購入までの期間(数ヶ月程度)は市場の値動きから外れるため、その間の相場変動によって不利になるリスク(または有利になる可能性)を伴います。

元本割れのリスク

投資信託を選択して運用する場合、価格変動リスクがあり、購入時の価格を下回る(元本割れ)可能性があります。

過去の運用実績や信託報酬の低さは、将来の運用成果を保証するものではありません。

自己責任の原則

最終的な投資判断や金融機関の変更手続きは、ご自身の責任において行ってください。

本サイトの情報は特定の金融商品の勧誘や利益を保証するものではありません。

詳細やリスク、口座開設に関する重要事項については、必ず松井証券の公式サイトにて十分にご確認ください。

🎯 結論:数年に一度の「口座の健康診断」が、老後のゆとりを左右します

iDeCoをすでに自発的に始めているという行動力があるからこそ、次のステップは「資産を預けるインフラ(金融機関環境)を最新の最適解にアップデートすること」です。

毎月の運営管理手数料や、保有している投資信託の信託報酬は、数十年の超長期運用において将来の資産総額に確実に差を生み出します。

「乗り換え手続きが面倒そう」と放置せず、手厚いサポートで疑問を解決できる松井証券へ、より合理的な運用環境への切り替えをシミュレーションしてみてはいかがでしょうか。